Co to jest zorgtoeslag i po co w ogóle istnieje?

W Holandii obowiązuje ubezpieczenie zdrowotne (podstawowe – basisverzekering) i dla wielu osób jego miesięczny koszt jest zauważalny. Zorgtoeslag (po polsku często mówi się „dodatek do ubezpieczenia”) to dopłata od państwa, która ma utrzymać ubezpieczenie na poziomie „do udźwignięcia” dla osób o niższych i średnich dochodach.

Najważniejsze: zorgtoeslag nie jest automatyczny. Jeśli spełniasz warunki, musisz go wnioskować samodzielnie przez system Mijn toeslagen. Dobra wiadomość jest taka, że formalnie to jeden proces online, a później dodatek zwykle „leci” co miesiąc, dopóki nie zmieni się Twoja sytuacja (np. dochód, partner, wyjazd, brak polisy).

Druga kluczowa rzecz: wysokość zorgtoeslag jest liczona na podstawie toetsingsinkomen (czyli w uproszczeniu: rocznego dochodu, który system bierze do obliczeń) oraz informacji o ewentualnym toeslagpartner. Zasadniczo nie zależy od tego, jaką dokładnie składkę płacisz u ubezpieczyciela – liczy się dochód i status partnera.

Szybki check w 30 sekund: Masz 18+ lat, holenderską polisę zdrowotną, dochód nie przekracza progu (2026), a majątek na 1 stycznia 2026 jest poniżej limitu? Jeśli tak – prawdopodobnie warto zrobić proefberekening i złożyć wniosek.

Warunki: kto ma prawo do zorgtoeslag?

Żeby dostać zorgtoeslag, musisz spełnić zestaw warunków. W praktyce większość problemów bierze się z trzech rzeczy: (1) brak właściwej polisy, (2) źle oszacowany dochód, (3) niejasność, czy masz toeslagpartner.

1) Wiek i ubezpieczenie

W Holandii od 18. roku życia masz obowiązek posiadania własnego ubezpieczenia zdrowotnego. To też moment, od którego możesz w ogóle zacząć ubiegać się o zorgtoeslag. Jeśli kończysz 18 lat w trakcie roku, dodatek zwykle przysługuje od miesiąca, w którym zaczynasz płacić składkę jako osoba pełnoletnia.

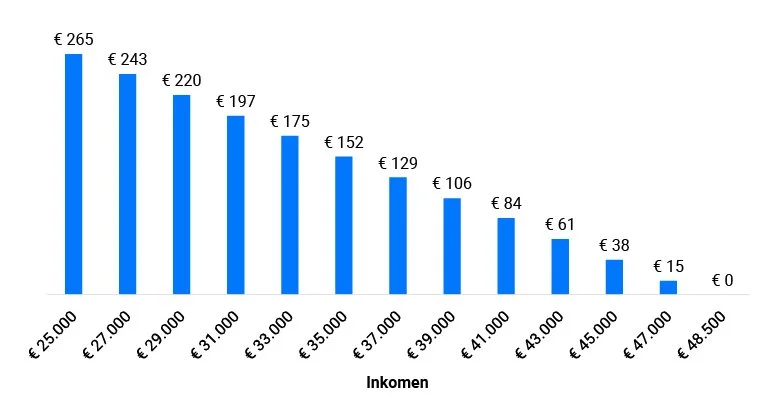

2) Progi dochodu (2026)

W 2026 roku obowiązują konkretne progi rocznego dochodu. Jeśli je przekroczysz, system wyliczy brak prawa do dodatku. Pamiętaj, że chodzi o roczny „testowany” dochód, a nie o pojedynczą wypłatę w danym miesiącu.

Bez toeslagpartner (osoba samotna): maksymalnie 40 857 € rocznie.

Z toeslagpartner (para): łącznie maksymalnie 51 142 € rocznie.

Uwaga praktyczna: jeśli Twoje dochody w trakcie roku rosną (np. przechodzisz na pełny etat, dostajesz premię, zmieniasz pracę), warto zaktualizować dane w Mijn toeslagen, żeby uniknąć sytuacji, w której pod koniec roku będziesz musiał oddawać część wypłat.

3) Limit majątku (2026)

Oprócz dochodu jest też limit majątku (na określony dzień – zwykle liczy się stan na 1 stycznia danego roku). Do majątku zalicza się m.in. oszczędności, inwestycje i inne składniki, które wchodzą do box 3. Dla większości osób pracujących „na etacie” to jest po prostu saldo oszczędności + ewentualne inwestycje.

Bez partnera: maksymalnie 146 011 € (stan na 1 stycznia 2026).

Z partnerem: łącznie maksymalnie 184 633 €.

4) Toeslagpartner – o co chodzi i dlaczego to ważne?

Toeslagpartner to osoba, z którą system Toeslagen „łączy” Twoje dochody i majątek do obliczeń dodatków. To nie zawsze jest to samo, co „partner w sensie potocznym”. Możesz być w związku i nie mieć toeslagpartner, ale możesz też mieć toeslagpartner np. przez wspólne dziecko lub pewne formalne powiązania mieszkaniowe/małżeńskie. Dlatego w praktyce najlepiej sprawdzić to wprost w narzędziu online (linki niżej).

Dlaczego to ma znaczenie? Jeśli system uzna, że masz toeslagpartner, obowiązuje wspólny próg dochodu i wspólny limit majątku. Dodatkowo kwota dodatku i tempo „wygaszania” mogą wyglądać inaczej.

Jak sprawdzić, czy masz prawo do zorgtoeslag?

Najpewniejsza metoda to połączenie dwóch kroków: (1) szybki test/obliczenie (proefberekening), (2) sprawdzenie szczegółów w Mijn toeslagen. To daje Ci obraz zarówno „czy w ogóle”, jak i „ile mniej więcej”.

Krok 1: Proefberekening (próbne wyliczenie)

Proefberekening to oficjalny kalkulator, w którym wpisujesz podstawowe dane (dochód, partner, sytuacja) i dostajesz przybliżoną informację, czy oraz ile możesz dostać. To bardzo dobre narzędzie, jeśli dopiero planujesz wniosek, albo jeśli chcesz sprawdzić skutki zmiany pracy, liczby godzin, czy premii.

Krok 2: Mijn toeslagen – Twoje dane i decyzje

Mijn toeslagen to Twoje konto do spraw urzędowych dodatków. Tam: sprawdzisz aktualną decyzję (beschikking), zobaczysz jakie dane są przyjęte do obliczeń, zgłosisz zmiany i dodasz numer konta do wypłat. Jeśli coś nie gra – najczęściej to właśnie tam jest widoczny powód (np. zbyt wysoki dochód w prognozie).

Najczęstszy błąd: ludzie wpisują „dochód miesięczny” i traktują go jak roczny, albo odwrotnie. W Toeslagen zwykle pracuje się prognozą roczną – jeśli nie jesteś pewny, użyj narzędzia do obliczenia toetsingsinkomen.

Jak złożyć wniosek o zorgtoeslag – prosty proces krok po kroku

Wniosek składasz online. Potrzebujesz przede wszystkim DigiD, a czasem też danych partnera i informacji o dochodach. Samo wypełnienie formularza zwykle zajmuje kilkanaście minut, jeśli masz pod ręką podstawy.

Przygotuj zanim klikniesz „Aanvragen”

- DigiD (dostęp do logowania).

- Numer konta bankowego (IBAN), jeśli chcesz mieć wypłaty na swoje konto.

- Szacunek dochodu rocznego (dla siebie i ewentualnie partnera).

- Informację, czy masz toeslagpartner.

- Potwierdzenie, że masz holenderskie ubezpieczenie zdrowotne.

Wypełnianie wniosku

W systemie przejdziesz przez pytania: od kiedy chcesz dodatek (data startu), czy masz partnera do toeslagen, jakie są prognozy dochodu oraz gdzie mają być przelewy. Pamiętaj, że Toeslagen pracuje na prognozie: jeśli w trakcie roku Twoje dochody się zmienią, warto wrócić i zrobić „wijziging doorgeven”.

Kiedy są wypłaty?

Standardowo wypłata toeslagen jest robiona około 20. dnia miesiąca (jeśli 20. wypada w weekend lub święto, przelew bywa w pierwszy dzień roboczy po 20.). W praktyce oznacza to, że pieniądze mają wspierać koszty kolejnego miesiąca.

Do kiedy można złożyć wniosek „wstecz”?

Co do zasady możesz złożyć wniosek także za poprzedni rok – zwykle do 31 grudnia kolejnego roku. Przykładowo: za 2025 można było składać do 31 grudnia 2026. Analogicznie – za 2026 co do zasady termin wypada do 31 grudnia 2027 (jeśli nie ma szczególnych wyjątków, np. dodatkowy czas przy wybranych sytuacjach).

Kiedy koniecznie zaktualizować dane w Mijn toeslagen?

Zmiana pracy, duża podwyżka, przejście na inny wymiar godzin, rozpoczęcie/koniec związku formalnego, wyjazd z NL,

utrata/zmiana polisy, wspólne zamieszkanie z osobą, która może stać się toeslagpartner.

Progi dochodu i „toetsingsinkomen” w praktyce: jak tego nie zepsuć

Wiele osób myśli, że jeśli w danym miesiącu miało „lepszą wypłatę”, to automatycznie traci prawo do dodatku. To nie działa tak prosto. System opiera się o roczny obraz – a dokładniej o prognozowany toetsingsinkomen. To nie zawsze jest „to, co masz na rękę”. Najczęściej jest to bliskie rocznemu brutto (zależnie od składników wynagrodzenia).

Jeśli pracujesz przez agencję, masz zmienne godziny albo sezonowo, nie zgaduj na oko. Zrób tak: weź ostatnie wypłaty, policz średnią i zrób ostrożny szacunek roczny. Potem w połowie roku sprawdź, czy rzeczywistość się zgadza. To minimalizuje ryzyko dopłaty/zwrotu.

Co jeśli przekroczę próg w połowie roku?

Jeśli widzisz, że roczny dochód będzie wyraźnie wyższy niż próg (2026: 40 857 € bez partnera lub 51 142 € z partnerem), zaktualizuj dane. W niektórych przypadkach dodatek spadnie do zera, a w innych po prostu będzie niższy. Najgorszy scenariusz to nie aktualizować nic, a potem dostać żądanie zwrotu.

A jeśli dochód spadnie?

Wtedy też warto zaktualizować prognozę – bo możesz mieć wyższy dodatek niż wcześniej. Typowe sytuacje: mniej godzin, przerwa w pracy, zmiana umowy, przeprowadzka i zmiany rodzinne.

Najczęstsze błędy Polaków w Holandii przy zorgtoeslag

- Brak wniosku: ludzie zakładają, że „to się należy i przyjdzie samo”. Nie – trzeba złożyć wniosek.

- Mylenie dochodu netto z rocznym toetsingsinkomen: wpisywanie „na oko” bez kontroli w połowie roku.

- Niejasny toeslagpartner: błędne założenie, że partner zawsze/ nigdy się liczy.

- Brak numeru konta w Mijn toeslagen: wniosek jest, ale wypłaty stoją.

- Nieaktualne dane: zmiana pracy, wyjazd, polisa – a w systemie wciąż stare informacje.

Potrzebne linki i narzędzia (oficjalne)

Poniżej masz listę miejsc, z których realnie korzysta się przy sprawdzaniu prawa do zorgtoeslag i przy składaniu wniosku. To są linki „do klikania”, żeby nie szukać po omacku.

Najczęściej zadawane pytania

Czy muszę mieć holenderskie ubezpieczenie zdrowotne, żeby dostać zorgtoeslag?

Tak. Podstawą jest posiadanie holenderskiej polisy (basisverzekering). Bez niej wniosek nie przejdzie, bo dodatek jest powiązany z systemem ubezpieczeń w NL.

Co jeśli jestem studentem albo dopiero przyjechałem do Holandii?

Jeśli masz holenderskie ubezpieczenie, spełniasz warunki i mieścisz się w progach dochodu/majątku, możesz mieć prawo do dodatku. Najszybciej zrób proefberekening i sprawdź w Mijn toeslagen.

Czy zorgtoeslag trzeba odnawiać co roku?

Zwykle nie składa się wniosku od zera co rok, jeśli sytuacja się nie zmienia. Najważniejsze jest zgłaszanie zmian w trakcie roku (dochód, partner, konto bankowe, polisa, wyjazd).

Co to znaczy „toeslagpartner” i jak sprawdzić, czy go mam?

To osoba, z którą Toeslagen łączy Twoje dochody i majątek do obliczeń dodatków. Najbezpieczniej sprawdzić to w oficjalnym narzędziu/wyjaśnieniu Toeslagen oraz w Mijn toeslagen, bo reguły zależą od sytuacji rodzinnej i formalnej.

Czy jeśli zarobię więcej w jednym miesiącu, to od razu tracę prawo do dodatku?

Nie musi tak być. Liczy się roczna prognoza dochodu (toetsingsinkomen). Jednorazowa premia nie zawsze oznacza utratę prawa, ale może wpłynąć na roczny wynik. Jeśli widzisz, że rocznie wyjdzie ponad próg, zaktualizuj dane.

Kiedy są wypłaty i jak szybko zobaczę pieniądze?

Wypłaty są standardowo około 20. dnia miesiąca (lub w pierwszy dzień roboczy po 20.). Po złożeniu wniosku Toeslagen wydaje decyzję, a wypłata trafia na konto podane w Mijn toeslagen.

Czy mogę złożyć wniosek za poprzedni rok?

Zazwyczaj tak — co do zasady do 31 grudnia kolejnego roku. W praktyce warto sprawdzić aktualne terminy na oficjalnej stronie „Tot wanneer kan ik toeslag aanvragen?”, bo bywają wyjątki (np. związane z terminami rozliczeń).

Jak uniknąć zwrotu (terugbetalen) na koniec roku?

Najlepsza metoda to realistyczna prognoza rocznego dochodu i aktualizowanie jej, gdy sytuacja się zmienia. Jeśli masz zmienne godziny lub premie, kontroluj prognozę kilka razy w roku.